Fatturazione psicologi: tutto quello che c’è da sapere

🟤 La fattura va intestata al destinatario della prestazione, anche se non è egli che paga. Se la si vuole intestare a chi scarica bisogna aggiungere il nome di chi sta pagando, con tanto di codice fiscale.

🟤 La fattura la scarica l’intestatario della fattura o, se a carico, la persona a cui è a carico, indipendentemente dall’intestazione.

🟤 Per un minorenne che ha genitori separati, la fattura può essere unica, intestata al minore, e può essere pagata metà dalla madre e metà dal padre, in contanti o ciascuno tramite bonifico (necessario per la detrazione). Fermo restando che può scaricare solo chi ha il figlio a carico.

🟤 Se un paziente paga con la carta di un altro componente della famiglia, la fattura va intestata comunque al paziente.

🟤 La fattura va sempre emessa prima o contestualmente al pagamento. Non importa se poi l’addebito sul c/c avviene nei giorni successivi.

🟤 Per le prestazioni di servizi individuali effettuate nello stesse mese solare, nei confronti del medesimo soggetto, può essere emessa un’unica fattura recante dettaglio delle operazioni, entro il giorno 15 del mese successivo a quello dell’effettuazione delle medesime.

🟤 In caso di fattura cumulativa di più incontri, che il paziente dovesse portare a saldo a più riprese -che sia in contanti o in modalità tracciabile- la fattura cumulativa deve essere anticipata, mentre egli paga acconti fino a saldare l’intero importo e a ogni causale specificherà il numero di fattura+acconto

(es. fattura n.25 cumulativa di 4 incontri —> causale: Ft. n.25 e poi ogni volta “acconto1/4” “acconto2/4” “acconto3/4” “saldo4/4”)

🟤 Principio di cassa: fattura emessa e non saldata non fa reddito, quindi niente tasse su di essa.

🟤 Se al paziente serve una ricevuta prima del saldo, ma tu preferisci fare fattura all’atto del pagamento, puoi procedere con notula proforma da dare all’inizio e procedere con fattura al momento del saldo.

🟤 È possibile rilasciare fatture di volta in volta anche se poi il saldo tracciato avviene in un’unica soluzione.

🟤 Per rispettare l’ordine cronologico delle fatture, in caso venisse omessa per sbaglio una ricevuta e si fosse andati avanti con la numerazione, si può inserire in un secondo momento una fattura aggiuntiva con la stessa numerazione di quella che la precede + “BIS”: es. ricevuta n. 313/BIS

🟤 Nella causale torna utile inserire nome e cognome+data incontro e/o numero fattura.

🟤 Se un paziente perde una fattura, si deve lasciare per legge una copia conforme all’originale, identica in tutte le sue parti + riportare il fatto sia appunto una “copia conforme della fattura num…. del…”, possibilmente l’ID della marca da bollo della fattura smarrita se superiore ai 77.47, una nuova marca da bollo se superiore ai 77.47 a carico del paziente, data di rilascio della copia conforme.

🔵 Il +2% c.p. è a carico del paziente, a meno che non sia il professionista a decidere diversamente.

🔵 I 2 euro di bollo vanno applicati sopra i 77.47€: qui gli aggiornamenti importanti 2022

🔵 La marca da bollo va messa su tutte le fatture esenti IVA superiori a 77,47 euro, indipendentemente dal regime fiscale che si possiede e indipendentemente che la fattura sia elettronica o normale.

🔵 Riportare l’ID della marca da bollo in copia fattura è diventata una pratica dal 1° gennaio 2016, da quando la marca da bollo è stata aumentata a 2 euro: è obbligo di legge? No. Utile? Sì, serve a poter dimostrare la correttezza dell’apposizione del bollo.

🔵 Il bollo può avere solo data antecedente o corrispondente a quella dell’emissione della fattura. Conservate sempre con voi un paio di marche da bollo per fatture, con la data più vecchia possibile. Così se scoprite qualche svista sulla fatturazione, avete sempre un bollo per rimediare.

🟠 I blocchetti fatture più utili sono quelli non numerati in quanto permettono di porre rimedio a eventuali errori.

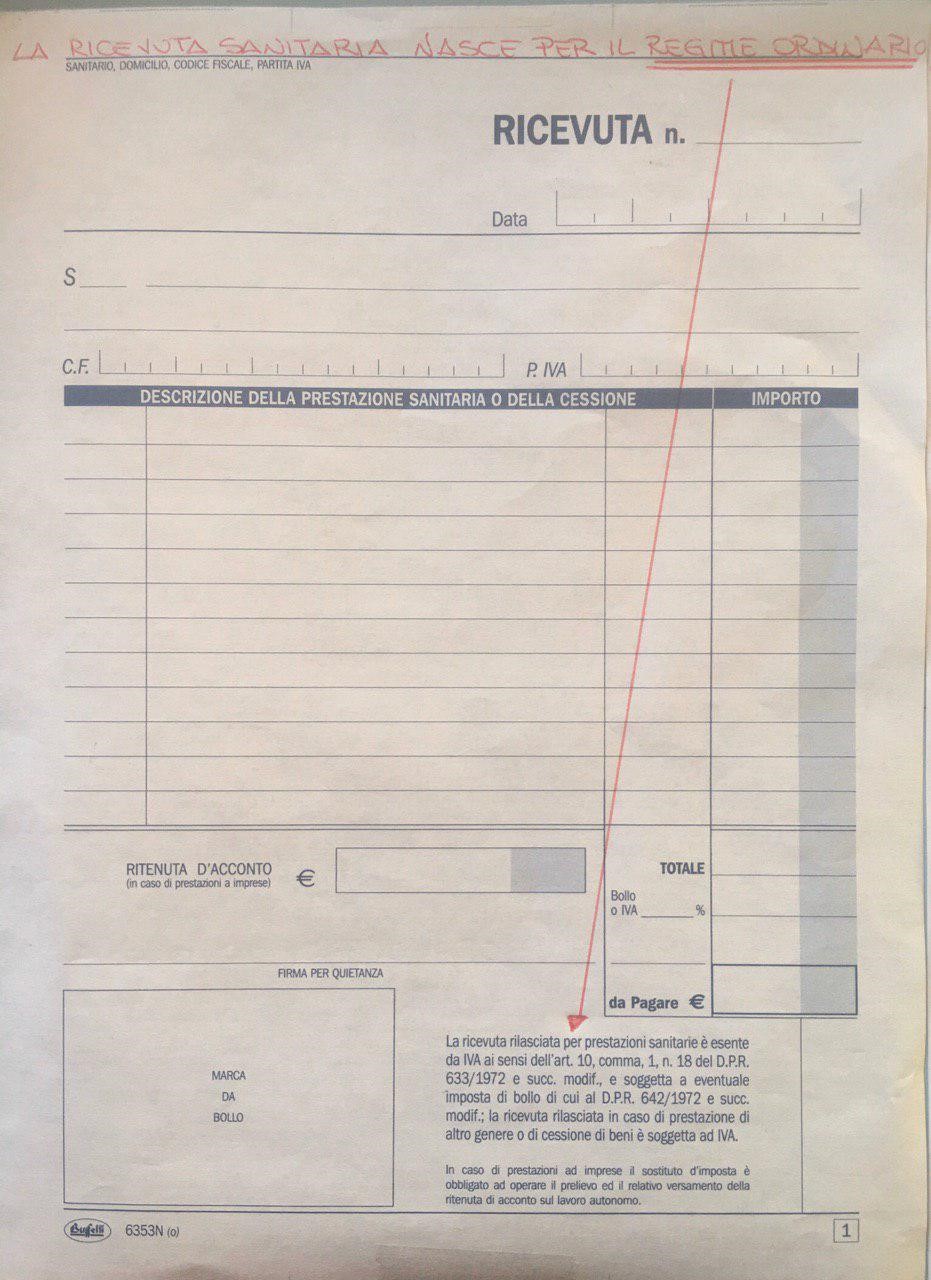

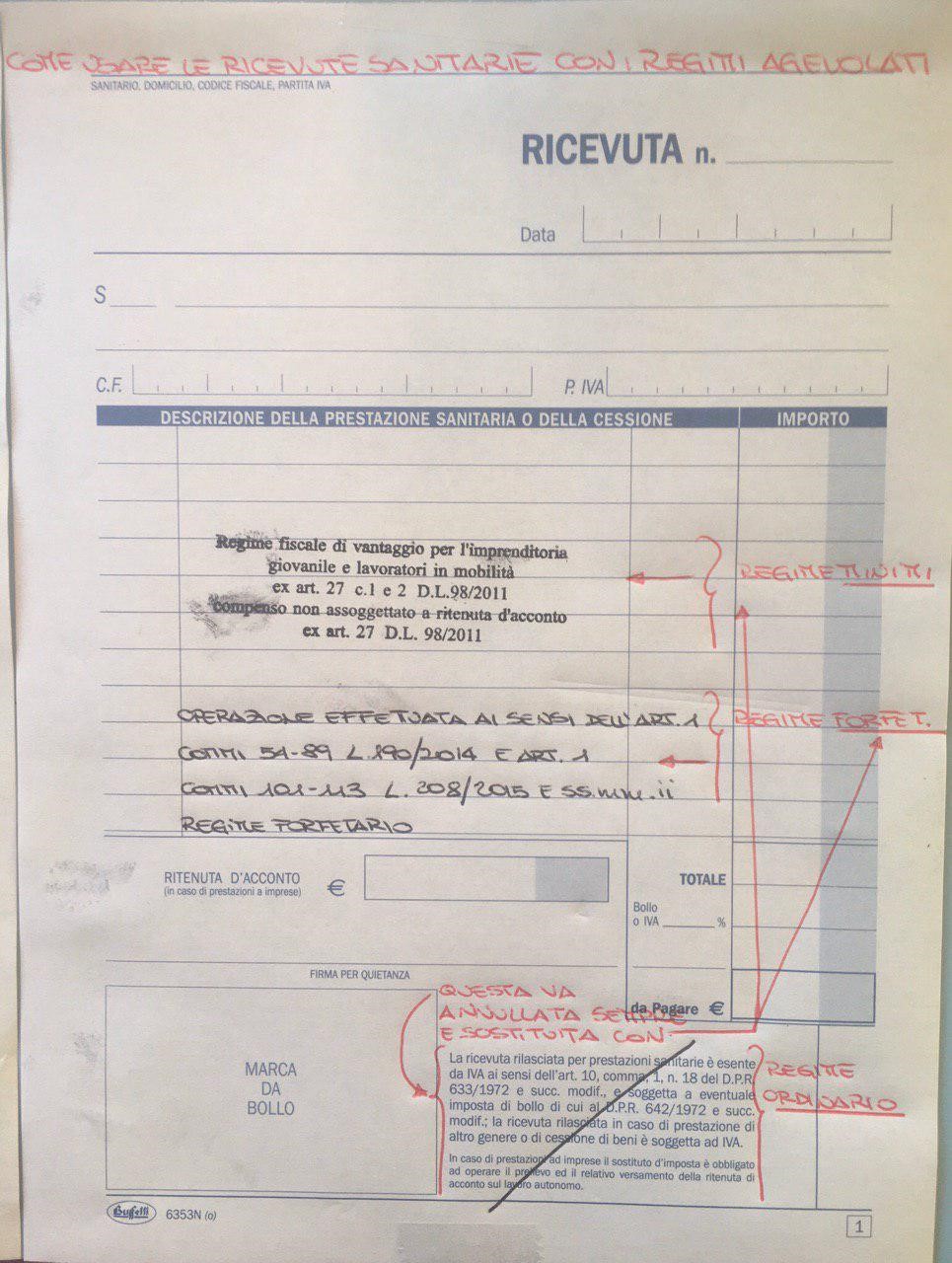

🟠 La dicitura sul blocchetto “ricevute santarie” non qualifica la prestazione ai fini della detrazione del paziente, ma qualifica la prestazione ai fini dell’esenzione IVA del professionista. Questo modello di ricevute è stato concepito, infatti, come formato per regimi ordinari che rilasciano prestazioni sanitarie: sono queste a consentire l’esenzione IVA con l’art.10 comma 18 DPR 633/1972 e successive modifiche.

Dunque, il modello “ricevuta sanitaria” non è idoneo per il regime forfetario (o minimi).

Il regime agevolato -nello specifico parlo ora del forfetario- ha l’esenzione IVA richiamata da art. 1, commi da 54 a 89, della Legge n. 190/2014 così come modificato dalla Legge numero 208/2015 e dalla Legge 145/2018.

Dunque chi ha il blocchetto sanitario, pur avendo il regime forfetario o dei minimi, dovrebbe ogni volta CANCELLARE la voce che riporta l’esenzione iva per prestazione sanitaria, per SOSTITUIRLA -con timbro o a mano- con quella del regime fiscale di appartenenza.

L’AdE in caso di controlli potrebbe, senza quella SOSTITUZIONE, sollevare delle contestazioni.

Per chi ha il regime agevolato (quello dei minimi a esaurimento o forfetario) l’IVA è già esclusa dal regime stesso, quindi ha più senso procurarsi il modello apposito oppure quello a una aliquota.

⚪️ Fattura elettronica per Pubbliche amministrazioni (PA): emetti fattura pro-forma (a cui non serve applicare il bollo) così intanto puoi farti fare il bonifico e incassarlo.

Quando comparirà il pagamento sul tuo c/c emetterai la fattura elettronica (anche se hai regime fiscale forfetario) con la data dell’accredito.

La marca da bollo dovrà avere data uguale o antecedente come sempre.

⚪️ Per legge, la fattura elettronica non può essere emessa per prestazioni sanitarie a privati cittadini, indipendentemente dal regime fiscale del professionista.

⚪️ Autofatturazione – aggiornamento 2022: https://scuoladipsicologia.com/2022/06/10/il-passaggio-dallesterometro-allautofatturazione/

⚪️ La prestazione occasione non può essere esercitata verso pazienti: sono tollerate se rivolte in favore di Società, Cooperative, Associazioni, Enti, Istituti e solo per un massimo di euro 2.000 anno a Committente e 5.000 totali anno.

⚪️ L’iscrizione a ENPAP va fatta entro 90 giorni dal primo incasso professionale da Psicologo, che può essere anche una prestazione occasionale per una azienda o P.A., oppure corrisponde all’incasso della prima fattura emessa con p.Iva.

⚪️L’indennità di malattia non è compatibile con l’attività professionale, cioè con l’esercizio della professione, ma si può tranquillamente fatturare attività già svolte durante quel periodo: l’importante è che in fattura si riporti esattamente il periodo in cui le prestazioni sono state erogate e che, quindi, il tutto risulti antecedente al periodo per cui viene chiesta l’indennità.

Leggi anche: Tutte le tappe fiscali all’avvio della professione

Leggi anche: Termini di emissione della fattura

Leggi anche: Fatturazione minori

Leggi anche: Pagamento tracciato vs contanti

__________________________________

Francesca Di Donato – Psicologa

Psicologia clinica, dinamica e della salute – percorsi individuali, di coppia e in gruppo: in presenza e online

Formatore e Supervisore: in presenza e online