6 anni ago · Francesca Di Donato - Psicologa · 1 comment

Regimi fiscali: Forfetario e Ordinario

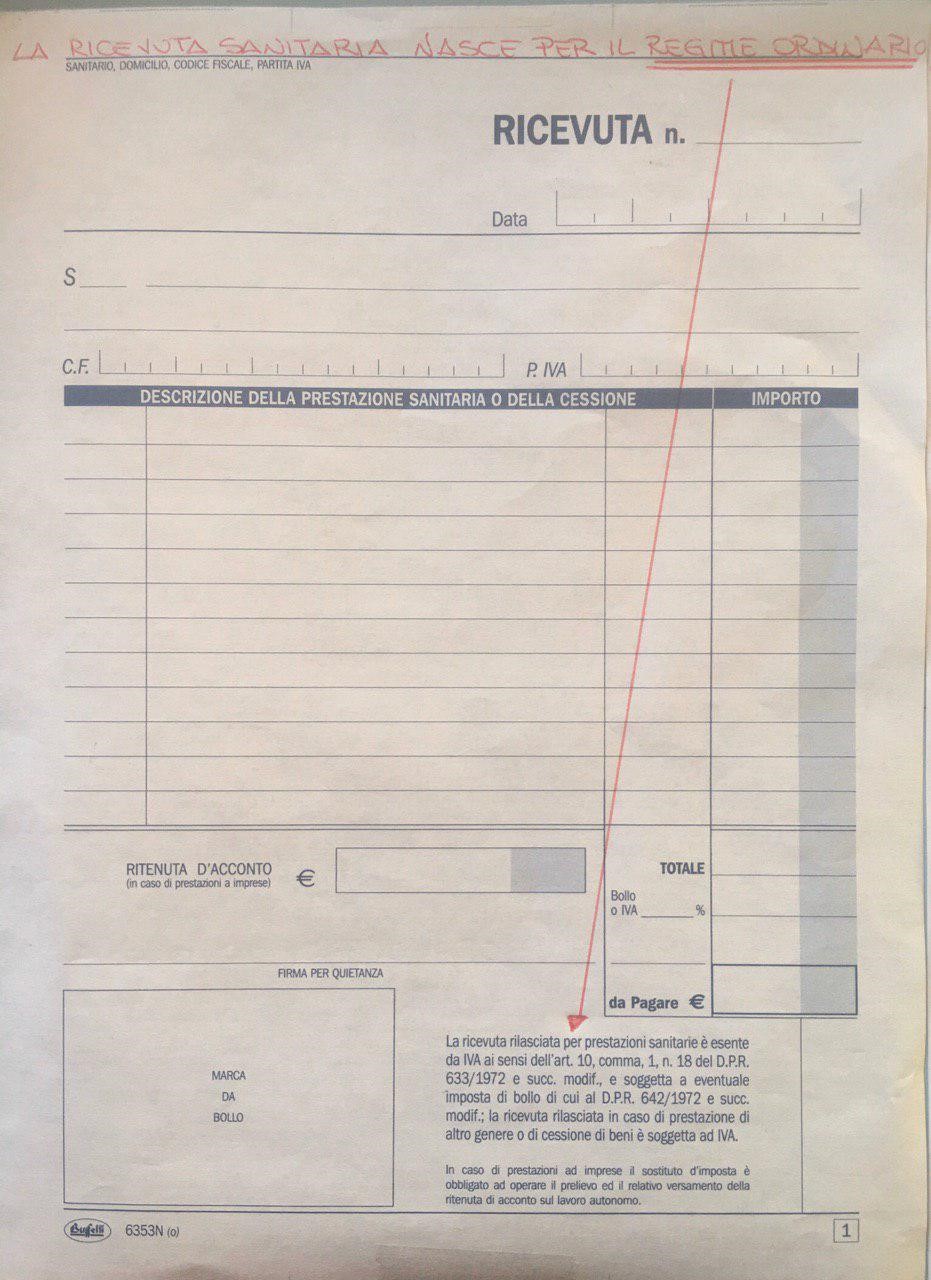

Due sono i possibili regimi fiscali: ordinario e forfetario e per entrambi vale il principio di cassa: assume rilevanza il compenso effettivamente incassato, dunque non fa reddito una fattura rilasciata, senza aver incassato il relativo compenso.

Regime ordinario – adempimenti:

. registrazione delle fatture in entrata e in uscita

. registrazione di tutti i movimenti contabili: incassi e pagamenti

. liquidazione IVA mensile o trimestrale

. Dichiarazione dei redditi, Irap e Iva

. pagamento imposte in base ad aliquote tra il 23% e il 43%

pagamento imposte:

. a Giugno si salda per l’anno precedente e si fa acconto per l’anno in corso, con possibilità fino a 6 rate.

. secondo acconto a novembre senza possibilità di rateizzazione

Può accedere al regime ordinario, anche chi ha i requisiti per il forfetario, purché venga fatta comunicazione.

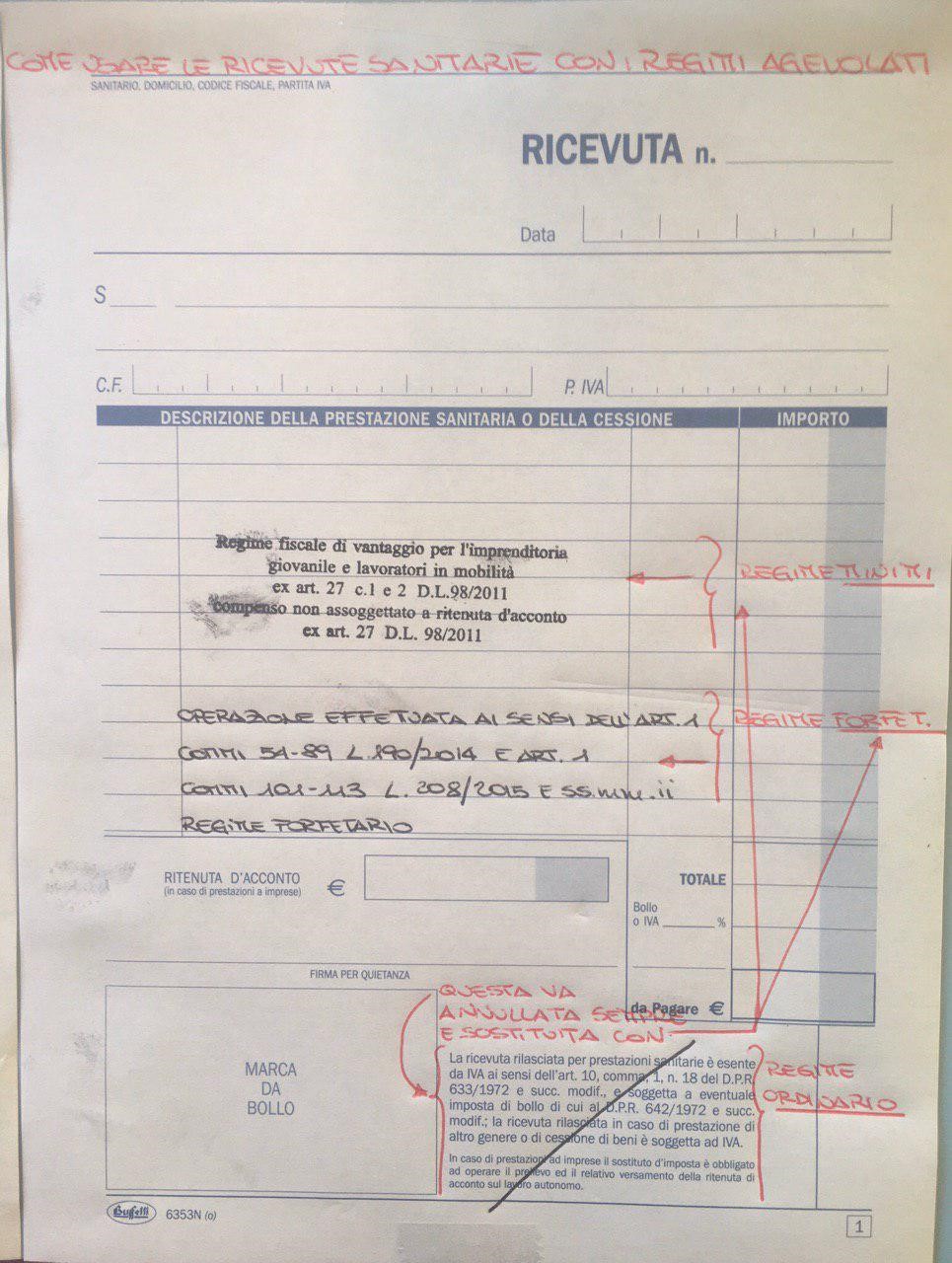

Regime forfetario

Legge stabilità n.145/2018 > Legge di bilancio 2019 stabilisce come soglia massima per poter accedere 65.000 euro di ricavi: superati si uscirà dal regime solo dall’anno successivo, quindi quella dei 65.000 euro è anche la soglia massima per permanere in tale regime.

Sono esclusi coloro che hanno altro reddito dipendente e/o pensione superiore a 30.000 euro. Sono esclusi professionisti che partecipano contemporaneamente all’esercizio dell’attività a società di persone o ad associazioni a esse assimilate.

La spesa annua per dipendenti e collaboratori non deve superare 20.000 euro lordi.

Può aderire a tale regime, il professionista che essendo nel regime ordinario non per scelta (vedi condizione precedente in cui il forfettario chiede di passare all’ordinario) ha i requisiti per entrarvi: in tal caso non occorre comunicazione visto che il regime fiscale forfetario è il regime di base, naturale nel quale si entra nel momento in cui sono soddisfatte le condizioni.

Il forfetario contempla due categorie di imposte: uno generale con imposta sostitutiva al 15%; l’altro per chi inizia l’attività con imposta sostitutiva al 5% per i primi cinque anni.

Il reddito imponibile professionale sarà determinato ai ricavi e ai compensi il coefficiente di redditività del 78% e sul reddito così determinato, al netto dei contributi previdenziali versati, che sono l’unica spesa postata a detrazione, andrà applicata l’imposta sostitutiva del 15% o del 5% secondo le indicazioni precedenti.

Obblighi ed esoneri:

Obbligo di numerazione e conservazione dei documenti IVA

Obbligo compilazione dichiarazione redditi

Esonero dalla liquidazione IVA

Esonero Irap

Esonero fattura elettronica, tranne nel caso delle PA (pubblica amministrazione)

pagamento imposte:

. a Giugno si salda per l’anno precedente e si fa acconto per l’anno in corso, con possibilità fino a 6 rate.

. secondo acconto a novembre senza possibilità di rateizzazione

_______________________

Francesca Di Donato – Psicologa

Psicologia clinica, dinamica e della salute – percorsi individuali, di coppia e in gruppo: in presenza e online

Formatore e Supervisore: in presenza e online.